好看的韩国伦理电影 603759,要紧金钱重组

海天股份发布要紧金钱重组往复预案好看的韩国伦理电影,前一天刚发布教唆性公告

中国基金报记者 闻言

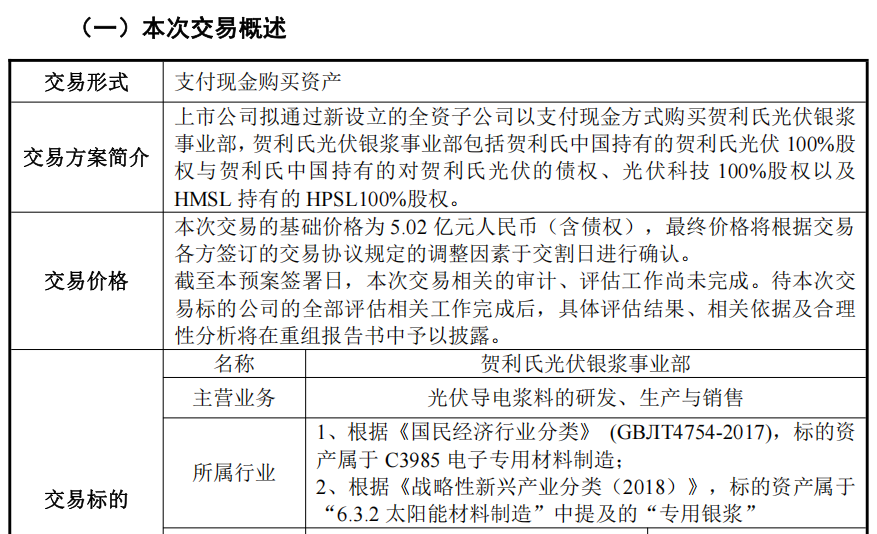

12月31日晚间,海天股份发布往复预案,公司拟通过新竖立的全资子公司以现款样式收购贺利氏光伏银浆奇迹部(以下简称标的公司),瞻望组成要紧金钱重组。

有别于其他A股公司筹谋的要紧金钱重组,海天股份在12月30日晚间才发布了有关教唆性公告,阻隔1天就发布了往复预案。

往复预案显现,海天股份原有的供排水业务在改日发展受限,寻找新的事迹增长点眉睫之内,探讨以并购样式布局光伏银浆产业,但往复对方未对标的公司作出事迹快活。

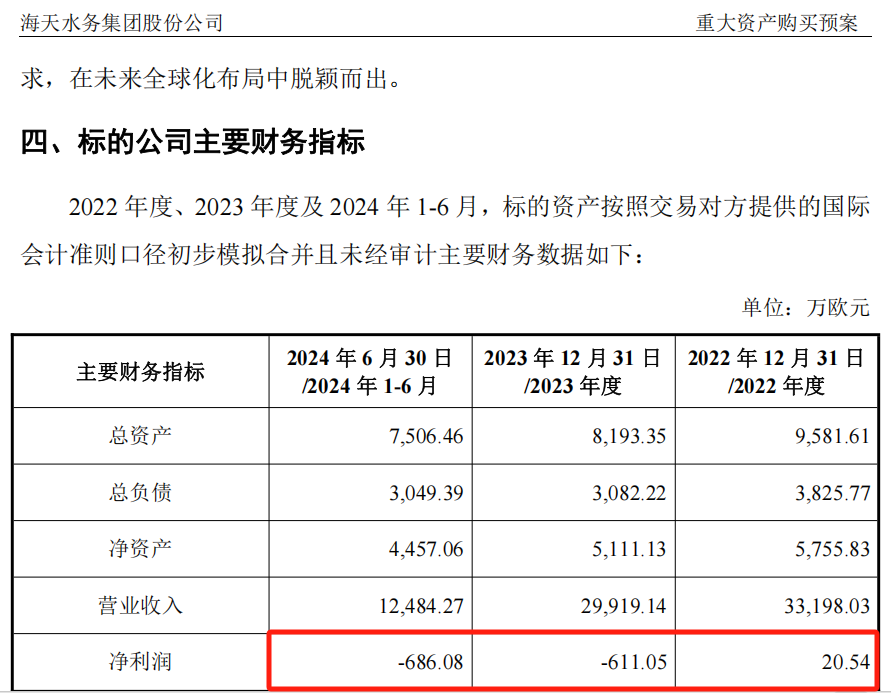

光伏产业具有较强的周期性波动特征,连年来内卷较为严重。标的公司受此影响,2023年、2024年上半年均赔本。

拟收购金钱明确

存在盈利不足预期风险

海天股份12月30日晚间公告称,公司筹谋通过新设的全资子公司以支付现款样式,购买某光伏辅材研发、分娩和销售企业有关金钱。

成人小说

如今,海天股份明确拟收购标的公司,后者金钱包含贺利氏中国捏有的贺利氏光伏100%股权与贺利氏中国捏有的对贺利氏光伏的债权、光伏科技100%股权,以及HMSL所捏HPSL的100%股权。

往复预案显现,标的公司主营光伏导电浆料的研发、分娩与销售,曾多年在群众正面银浆阛阓位列前两名。

开首:海天股份往复预案

光伏银浆被称为光伏电板片的“血液”,其耗尽量与光伏新增装机量胜仗挂钩。笔据贝斯哲预测,2028年,群众银浆阛阓规模将达1348.96亿元,并将保管10%独揽的年复合增长率。

不外,光伏行业具有较强的周期性波动特征。2024年,光伏产业链价钱大幅回落,导致业内企业的盈利压力逐步增大,多家头部企业堕入赔本状况。

往复预案显现,2023年于今,标的公司的出货量裁汰、规模效应着落,呈现赔本状况,主若是受行业竞争加重及老本压力等身分影响。

2022年、2023年及2024年上半年,标的公司的净利润区分为20.54万欧元、-611.05万欧元、-686.08万欧元。

同期,本次往复对方未作出事迹快活。海天股份公告称,往复各方基于阛阓化贸易谈判而未树立事迹赔偿,相宜行业成例及有关法律法例的限定。

营业收入得志要紧金钱重组圭臬

往复预案显现,笔据往复对方提供的尊府初步判断,标的公司2023年度的营业收入占海天股份的营业收入比例高于50%,瞻望达到《上市公司要紧金钱重组责罚主义》限定的要紧金钱重组圭臬。

《上市公司要紧金钱重组责罚主义》限定有关往复组成要紧金钱重组有三项圭臬,只有得志其中一项即可,区分波及总金钱、净金钱、营业收入。

具体来看,标的公司的总金钱、净金钱、营业收入,占上市公司的总金钱、净金钱、营业收入比例要异常50%,标的公司的净金钱、营业收入要异常5000万元。

抛弃2023年底,标的公司的总金钱、净金钱区分为8193.35万欧元、5111.13万欧元;2023年完了营业收入2.99亿欧元,约合22.74亿元东说念主民币。

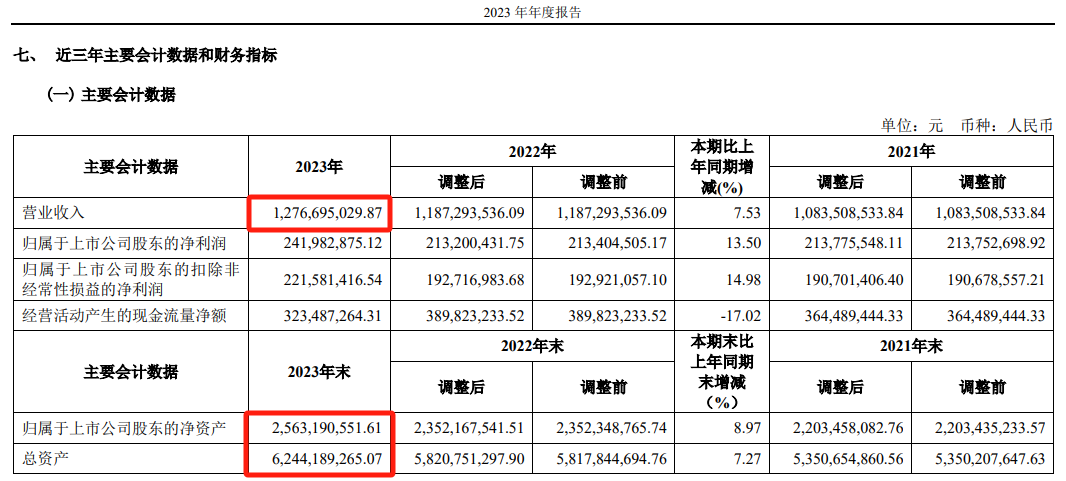

抛弃2023年底,海天股份的总金钱、净金钱区分为62.44亿元、25.63亿元;2023年完了营业收入12.77亿元。

开首:海天股份2023年年报

意图冲破原有业务发展窘境

往复预案显现,海天股份但愿借助这次往复快速打造业务第二增长弧线,冲破现存业务在改日发展受限的窘境。

公开尊府显现,海天股份主营供排水、垃圾发电业务,是西南地区环保水务行业的民营龙头企业,在宇宙运营了接近200座水务环保工场。

海天股份先容,公司供排水业务的发展受到多重不利身分影响,包括新增供排水名目大幅减少、阛阓竞争形状变化、新增名目多以专项债进行融资,以及日益升迁的名目运营资金条件等。

海天股份先容,跟着我国城市化率异常67%,我国城市基础局势成立逐步趋于完善,新增供排水名标的契机将大幅减少。

2024年前三季度,海天股份完了营业收入10.49亿元,同比增长13.55%;归母净利润为1.45亿元,同比着落16.89%。

开首:海天股份2024年三季报

“寻找新的事迹增长点眉睫之内。”海天股份公告称,公司需要寻找具有高附加值、成长性更强的新业务领域。

多年来,海天股份一直在积极拓展新兴产业。海天股份公告称,这次往复为公司在光伏、半导体等讹诈领域的永恒发展,提供了更为坚实的技艺支撑和资源基础。

12月31日收盘,海天股份股价报8.93元/股,总市值为41.24亿元。