亚洲色图 美腿丝袜 本命年冲击上市,茶颜悦色“渡劫”

亚洲色图 美腿丝袜

亚洲色图 美腿丝袜

作家|初夏

声明|题图起头于网络。

2013年10月,时任阿里集团CEO的陆兆禧公开暗意阿里巴巴将消释香港IPO设想。吞并时期,湖南东说念主吕良和内助孙翠英在长沙目田西路天桥下面开了一家面积只须30平米的奶茶店。

1年后的9月20日,阿里巴巴集团登陆好意思国纽约证券交往所细腻挂牌上市。而11年后,吕良和内助创立的奶茶店曾经发展成为领有卓越700家直营门店和200亿元估值的新茶饮品牌茶颜悦色,况且相似传出消释香港上市,改赴好意思国IPO的音信。

与11年前比较,如今的新茶饮赛说念群雄盘踞,且正资历从产物、门店、价钱、跨界联名的全面竞争。关于行将迎来“本命年”的茶颜悦色来说,上市不单是一个久未完成的指标,更掺杂了当下新茶饮赛说念的愿与愁。

新茶饮,明后2021

在玩家开阔的新茶饮赛说念,冲击上市指标曾经不是什么崭新事。

2021年,成立仅6年的奈雪的茶在港交所敲钟上市,抢下了“新茶饮第一股”的名号。那时尽管疫情“黑天鹅”带来的市集焦灼并未实足消亡,但悉数这个词新茶饮市集呈现出了富贵发展的态势,且市集鸿沟捏续扩大,外界对中国茶饮市集的发展出路大皆看好。

彼时,里斯计谋定位沟通的数据透露,将来五年,中国茶饮市集容量将接近8000亿元东说念主民币,是2020年的两倍。而新茶饮品牌所处的现调茶饮市集,在已往五年年均增长率为21.9%,预测将来五年年均增速将进一步提高至24.5%,在悉数这个词茶饮市鸠合的占比也将接近一半。

在成本市集上,也因为东说念主们对新茶饮行业的将来捏有乐不雅格调,即便奈雪的茶在上市首日就际遇破发,也依然得到了机构投资者们的高度温雅。

据财经网产经乌有足统计,限制2021年11月25日,2021年全年新型茶饮行业共发生融资32起,败露总金额超140亿元,融资事件数目和所败露融资金额均卓越2020年全年,达到近10年来的巅峰。

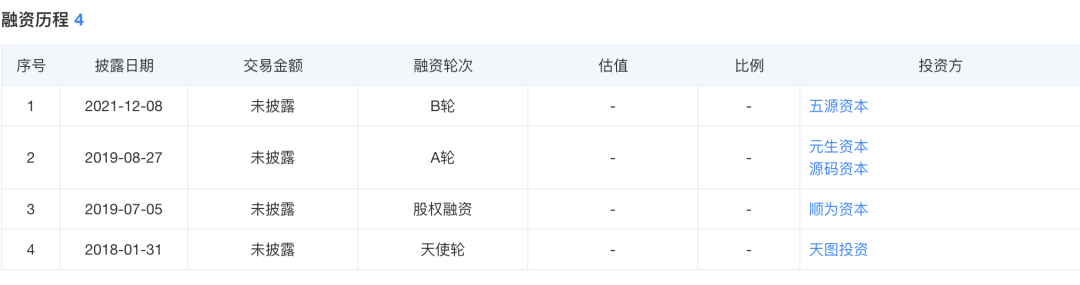

看成新茶饮赛说念的一员,茶颜悦色也获利了不少投资机构的押注。据天眼查数据透露,茶颜悦色在2018年到2021年共资历了4轮融资——差异是天图投资的天神轮、顺为成本的股权融资,以及元生成本、源码成本的A轮融资,五源成本的B轮融资。

不外在开阔竞争者中,茶颜悦色并不是最提神的一个。

仅比茶颜悦色早一年景立的喜茶,在2016年到2021年共资历了5轮融资,其中已败露的融资金额包括2016年取得IDG成本和投资东说念主何伯权共同投资的1亿元东说念主民币,2018年龙珠成本投资的4亿元东说念主民币,以及2021年由黑蚁成本、腾讯、红杉中国、高瓴、淡马锡、LCatterton、日出东方等投资的5亿好意思元。

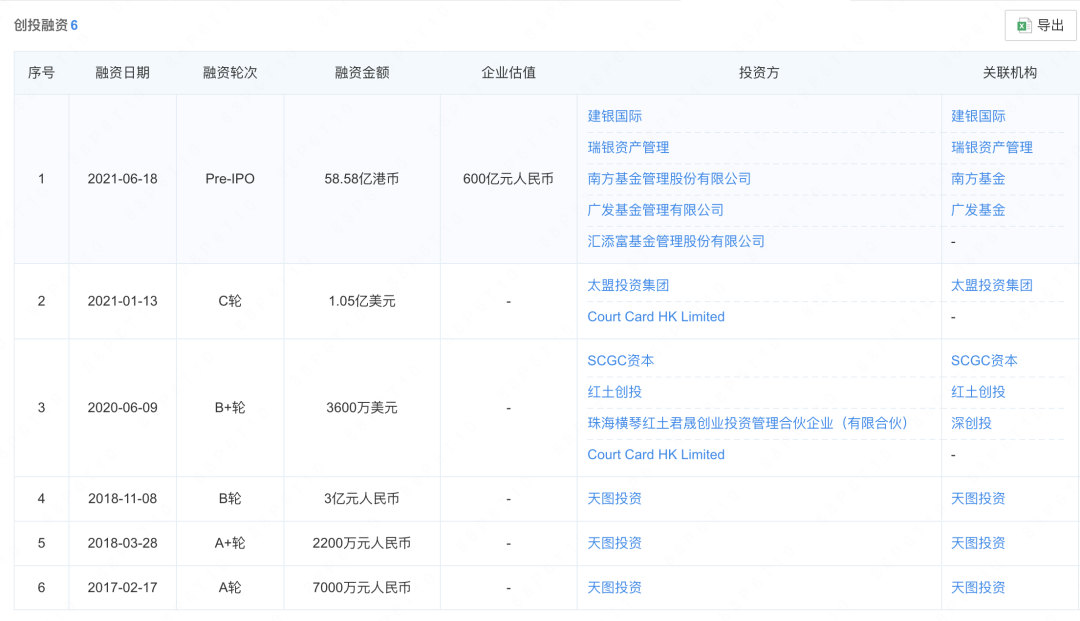

而比茶颜悦色晚2年景立的奈雪的茶,其在抢跑上市之前,也资历了6轮融资,包括2017年、2018年天图投资参与A轮、A+轮和B轮融资,累计插足的3.92亿元东说念主民币;2020年由SCGC成本、红土创投深创投等机构投资的3600万好意思元B+轮融资;2021年太盟投资集团的1亿好意思元C轮融资,以及上市前夜,多家机构参与的总数达58.58亿港币的Pre-IPO融资。

行业巅峰时期,茶颜悦色没能从一众竞争者中脱颖而出,因此错失第一波上市契机。而跟着新茶饮赛说念越来越拥堵,上市的难度也越来越大。

绝顶是在2021年后,顿然市集告别了顷刻的乐不雅心扉,顿然者们在往常顿然开销上运行细水长流,而新茶饮虽说在表面上也能吃到“口红效应”的红利,但何如行业里面竞争加重,投资者也和顿然者一样变成了不雅望的格调。茶颜悦色也只可顺风张帆。

“被迫”走出去亚洲色图 美腿丝袜

2021年不错说是新茶饮市集的“分水岭”。

中国连锁筹划协会发布的《2021新茶饮运筹帷幄阐扬注解》透露,经由行业高速发展之后,2021-2022年的新茶饮市集增速下落为19%傍边,运行资历阶段性放缓。阐扬注解预测,将来2-3年,增速将调度为10-15%。

关于茶颜悦色来说,这一时期最大的外部挑战是开阔新茶饮品牌在接连取得新一轮融资后,运行加速推广门店鸿沟,以求提高自己的市集占有率。

举例在2020年就已竣事万店鸿沟的蜜雪冰城,在2021年的新增门店数目达到3000多家,限制2022年1月4日,其门店数目已高达18635家。此外,古茗在这一年新开1777家门店,奈雪的茶新开门店326家,而为了品控一向不急于推广的喜茶也在这一年开出202家新店。

市集增速下落的布景下,门店鸿沟激增带来的成果便是“十羊九牧”。由此也带来一个顿然市集的奇景:很多一二线城市的等闲商圈,频繁能够会聚6、7家不同新茶饮品牌的门店。

此外,除了城市商圈的新茶饮门店密集度“超标”,过度的区域门店推广也导致了订单分流,从而使门店坪效比下落。

惊蛰运筹帷幄所曾在《2022新茶饮“向下走”》一文中提到,2018年到2020年的3年间,奈雪的茶平均单店日订单量由716单减少至642单,到2020年时日订单量仅剩470单,订单量减少3成以上。

喜茶也靠近相似的问题。据久谦沟通中台数据透露,2021年10月份,喜茶寰宇范围内的门店坪效较7月份时下落了18%,同比2020年10月下滑了32%。

推广鸿沟会导致坪效下落,关联词要是不推广,可能会痛失市集份额,被挤下牌桌。在那时的市集环境下,要不要门店推广的问题光显是一个两难抉择,关联词茶颜悦色其实并不存在这种费心。

纵不雅悉数这个词新茶饮赛说念的玩家声势,其实不错分为两大类,一种是喜茶、奈雪的茶这类快速进入一线城市市集,同期借助品牌营销和列队效应马上打响品牌著名度的一线品牌。

还有一种则是肖似蜜雪冰城、茶百说念、古茗等,恒久以区域下千里市集为中枢,聚焦产物、价钱以及高效的供应链处理,追求恒久筹划和踏实利润的方位性品牌。而直到2021年才走出湖南省的茶颜悦色,当然属于后者。

看成方位性品牌,茶颜悦色等品牌依靠土产货市集的基础盘弥漫踏实,其他外部品牌念念要进来也终止易。但投资东说念主们不会允许它们埋头苦干,更何况机构曾经经为中国茶饮市集预测出了近万亿东说念主民币的市集鸿沟。

成人视频投资东说念主念念要的早已不是当初长沙目田西路天桥下面30平米的奶茶店,而是一个参与争夺万亿市集鸿沟的上市公司。再加上其他竞争者们也已虎视眈眈,“走出去”曾经成为茶颜悦色必须要作念出的动作。在此布景下,茶颜悦色在2021年至2023年差异新开门店174家、197家、99家。

剑走偏锋,赶个晚集?

脚下新茶饮行业的里面竞争,不单是参与的品牌更多、线下门店的鸿沟化更强烈,还厚重上涨到价钱、营销等多维度的竞争。

绝顶是价钱方面,一向凭借高端定位占据30元价钱带的喜茶,在2022年最初降价。调价后的产物障翳了9-30元的价钱区间。随后,奈雪的茶也快速反映,推出单品价钱从9元到21元不等的“限时磨叽购”系列产物。

而在2023年,新茶饮价钱战运行全面打响。有真谛的是,这场价钱战的始作俑者并不是新茶饮品牌而是咖啡连锁品牌。

那时,瑞幸凭借“9块9”的强力补贴政策一边快速拓店一边掠夺现制饮品的市集份额,而陆正耀离开瑞幸之后打造的库迪咖啡,为了与瑞幸奏凯竞争推出“单杯8块8”的廉价策略。

连锁咖啡品牌在挑起价钱战的同期,还推出了不少茶咖、果咖产物,对新茶饮市集产生了一定侵犯。对此,不少新茶饮品牌从2023年下半年运行跟进价钱调度,如奈雪的茶推出了“周周9.9元”行径。而在2024年,新茶饮则快速进入了10元期间。

本年6月,书亦烧仙草推出新品9.9元促销。此后茶百说念推出的新品优酪乳紫米露,折后仅需2.9元,况且茶百说念还通过第三方平台推出9.9元中杯6选1优惠,小神气添加社群后可领取一个月9.9元指定饮品券。险些吞并技艺,古茗官宣“原叶·鲜奶茶进入9.9元期间”,沪上大姨也推出了进入社群逐日9.9元喝指定商品的行径。

颇为吊诡的是,当其他品牌纷纷下场“9块9”价钱战的时候,茶颜悦色只是记号性地将4款零卖产物“习尚茶”的售价从11.9元降至9.9元。而接受这种粗放策略,与茶颜悦色剑走偏锋的发展策略干系。

公开数据透露,限制2024年6月,茶颜悦色寰宇门店数目仅为627家。这一数据不仅和“下千里市集之王”蜜雪冰城出入甚远,与茶百说念、古茗等同类品牌的上千家门店比较,也差了一个数目级。八成恰是因为门店鸿沟的规矩,使得茶颜悦色在上游供应链枯竭议价才调,因此无法进一步压缩利润,从而对老例商品价钱作出调度。

此外,当其他品牌在寰宇进行全面布局时,走出湖南的茶颜悦色仍然聚焦在武汉、重庆、南京、无锡等非一线城市。

从良性的起点来看,这八成是为了隐匿一线市集强烈的市集竞争而遴荐弧线发展。但从筹划的角度而言,也可能是因为茶颜悦色的产物价钱一直踏着实10-20元价钱带,且供应链给到的利润空间有限,是以无法背负一线城市的店租和东说念主力成本,而被迫选择的遴荐。

这种臆测并非望风捕影。茶颜悦色限制现时只取得了4轮融资,且融资金额未公开,其中最近的一笔融资是在2021年。而喜茶、奈雪的茶、茶百说念以及古茗等竞争敌手,要么是此前曾经拿到充足的融资,估值上百亿,要么是曾经完成IPO。茶颜悦色在和这些敌手竞争的时候,当然会在现款流方面枯竭底气。

当对外竞争枯竭上风的时候,向内报复就成了茶颜悦色的遴荐。

2021年其他品牌忙着开店的时候,茶颜悦色运行探索零卖产物,况且在当年6月推出首个零卖类茶饮产物手摇沫泡奶茶。连锁咖啡品牌侵入新茶饮市集时,茶颜悦色在2022年8月推出定位为“新选取咖啡&茶”、放心运营的咖啡品牌“鸳央咖啡”,在9月针对夏令市集新增柠檬茶品牌古德墨柠。

而在本年,茶颜悦色先是在4月份推出酒馆品牌“日夜诗酒茶·艺文小酒馆”,然后在8月又开出了旗下首家“硬扣头量贩GO”主题宗旨店,主要售卖零食、茶叶以及生涯杂货。

关于茶颜悦色连年来的“猖獗跨界”行动,有不雅点合计是为了在竞争加重的新茶饮市集树立互异化竞争点,为上市募资找到价值支捏。而在本年,茶颜悦色多次曝光的上市据说,也越来越“真”。

本年2月以来,茶颜悦色发生了多项工商信息变更,被外界看作是在搭建VIE架构,为境外上市作念准备。此后在4月,原天图成本VC基金处理合资东说念主潘攀,加入茶颜悦色,担任公司计谋负责东说念主。

由于潘攀曾参与投资百果园和奈雪的茶,而这两家公司之后皆到手上市。因此,潘攀的加入也激勉了外界关于“茶颜正在筹备上市”猜念念。再到近期传出的“消释香港上市,改赴好意思国IPO”的音信,茶颜悦色的上市似乎正在按照设想表稳步鞭策。但关于茶颜悦色上市能否到手,还存在一些疑心。

精炼来说,当今的茶颜悦色在业务层面曾经很难单纯用“新茶饮品牌”来玄虚,但过往开辟的新业务还远未到站稳市集的进度。而在新茶饮的本业上,茶颜悦色也在际遇同类型竞争者霸王茶姬的胁迫。

绝顶是两者的部分产物在口味和顿然者贯通方面曾经高度同质化,在酬酢媒体上就有不少用户反馈,霸王茶姬的伯牙绝弦与茶颜悦色的幽兰拿铁如出一辙。而霸王茶姬在客岁7月拿到好意思国对冲基金寇图成本(Coatue Management)的投资后,果决提高了门店推广的速率和品牌营销力度,还在近期传出“挖角”麦当劳中国前CFO黄鸿飞加速上市表率的音信。对比之下,茶颜悦色冲击上市的动作反而显得更鸠拙。

不管是基于背后投资者的期待,如故业务发展的本色需要,成立已近12年的茶颜悦色皆需要一个IPO来找到新的支点,来开启新的征途。

但过往在门店拓展时的鸠拙反应,与如今猖獗跨界造成的反差也不禁让东说念主牵挂,完成上市之后的茶颜悦色如故不是阿谁专注产物,为口感体验挑战用户耐性的新选取茶饮品牌。

不外用户们也不消忧虑,毕竟在拥堵的新茶饮赛说念上,不错遴荐的其他品牌着实太多了。